Les règles du capital vont pousser les assureurs marocains dans les obligations du gouvernement

- --

- 22 mars 2018 --

- Business

L’agence Fitch ratings a publié un rapport sur les assureurs marocains intitulé "Assurance marocaine: un nouveau crédit positif pour le règlement". ‘’Les assureurs marocains réduiront progressivement leur exposition aux actions et détiendront plus d'obligations gouvernementales dans leurs portefeuilles d'investissement’’ lit-on dans le rapport qui stipule que le nouveau régime de solvabilité fondé sur le risque entre en vigueur, indique Fitch Ratings dans un nouveau rapport.

‘’Le nouveau régime devrait avoir un effet positif sur le crédit pour les assureurs, car nous prévoyons qu'il nécessitera une meilleure analyse et gestion du risque et une meilleure capitalisation ajustée en fonction du risque’’ a rapporté l’agence américaine. Cependant, la rentabilité des assureurs pourrait baisser en raison du passage à des placements moins risqués a-t-on ajouté. Pour autant, les rendements des actions ont stimulé la rentabilité au cours des dernières années, mais les rendements des obligations d'État sont relativement faibles par rapport aux normes historiques, avec des rendements sur 10 ans d'environ 3,2% au 19 mars 2018.

Pour ce qui est du régime de type Solvabilité, Fitch Ratings pense qu’il introduira des charges de capital spécifiques pour le risque d'actifs, avec des actifs plus risqués tels que les actions susceptibles de faire face à des charges significativement plus élevées. Et de révéler que les assureurs marocains sont fortement exposés aux actions (45% des investissements du secteur à fin 2016) et pense qu'ils vont réorienter leur allocation vers des actifs plus sûrs avec des charges plus faibles pour limiter l'augmentation des exigences de fonds propres. De ce fait, ils détiendront plus d'obligations d'État marocaines (BBB-), compte tenu du petit marché du crédit aux entreprises au Maroc.

Dans ce rapport l’agence américaine s’attend à ce que les effets du nouveau régime soient graduels dont la date de début n'a pas été fixée, mais révèle que le régulateur l’a indiqué en janvier afin qu'il faille deux à trois ans pour finaliser le régime. Dans ses prévoyances Fitch ratings pense que les assureurs auront une longue période de transition pour s'adapter et cela atténuerait l'impact sur les marchés financiers des assureurs...

qui vendent des actions et achètent des obligations d'État, la réallocation se faisant graduellement au cours de la période.

L’agence reste sceptique à l’encontre des assureurs qui devront réunir de nouveaux capitaux pour répondre aux nouvelles exigences de solvabilité ou s'ils seront tous en mesure de répondre aux exigences simplement par la réaffectation d'actifs et d'autres mesures de réduction des risques. Et de continuer pour dire que les tests préliminaires effectués en 2016 ont montré qu'un petit nombre d'assureurs pouvait avoir besoin de capitaux supplémentaires, mais les règles finales doivent encore être calibrées et pour autant l’agence américaine pense que les assureurs qui ne rempliront pas leurs obligations auront le temps de renforcer leur capital en vertu d'arrangements transitoires.

Par ailleurs, le Maroc reste le deuxième plus grand marché d'assurance en Afrique, avec des primes totales d'environ 3,5 milliards d'euros en 2017, loin derrière l'Afrique du Sud mais bien devant ses pairs dans la région du Maghreb. Les principaux métiers sont la vie et l'épargne (1H17: 39% des primes), l'assurance automobile (29%) et l'assurance accident et maladie (17%). Le marché est concentré, les quatre plus grands groupes d'assurance représentant plus de 60% du marché et 75% en assurance-vie.

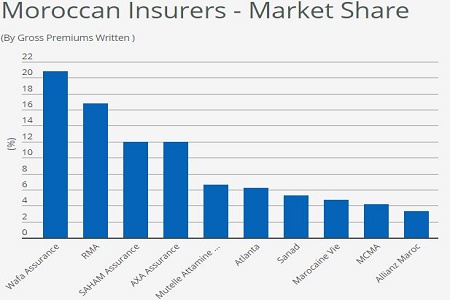

Pour le classement établi par Fitch ratings, il est révélé que Wafa Assurance détient la plus grande part de marché et la Société Centrale de Réassurance (AAA (mar) / Stable) compte environ 85% du marché local de la réassurance. Par contre, les principaux assureurs bénéficient d'économies d'échelle et de diversification par produit et par canal de distribution.

Les volumes de primes ont presque doublé depuis 2010, dépassant la croissance du PIB, et le rapport précise que la pénétration de l'assurance (les primes en pourcentage du PIB sont d'environ 3,5%) augmentera au fur et à mesure que l'économie se développera. Une législation récente introduisant une assurance obligatoire pour les projets de construction, un régime de protection contre les catastrophes naturelles et un cadre juridique pour l'assurance takaful devrait également contribuer à la croissance du marché de l'assurance.

MN avec agences

Articles Similaires

Commentaires